Впервые нечто похожее на бухгалтерский учет появилось шесть тысяч лет назад. Принято считать, что родина учёта — Древний Египет.

Профессия бухгалтера в Древнем Египте была чрезвычайно престижной. Учет называли «тайной богов».

Обучение писцов длилось целых двенадцать лет. В обучении использовались специальные пособия: «Распределение оплаты за труд между работниками», «Перевод одних мер зерна в другие».

Древний Египет — родина инвентаризации. Инвентаризация имущества фараона (все движимое и недвижимое имущество в Египте принадлежало только ему) проводилась каждые 2 года. От его имени и велся учет. Так называемое “исчисление имущества”, то есть инвентаризация ценностей фараона считалось в Египте столь важным делом, что годы правления царей датировались именно по времени их проведения. Чем больше проведено инвентаризаций — тем мудрее правитель Египта, тем счастливее его народ.

Древний Египет — родина инвентаризации. Инвентаризация имущества фараона (все движимое и недвижимое имущество в Египте принадлежало только ему) проводилась каждые 2 года. От его имени и велся учет. Так называемое “исчисление имущества”, то есть инвентаризация ценностей фараона считалось в Египте столь важным делом, что годы правления царей датировались именно по времени их проведения. Чем больше проведено инвентаризаций — тем мудрее правитель Египта, тем счастливее его народ.

В дальнейшем прерывная инвентаризация была заменена текущим учетом. Его цель — в проверке достоверности получения и выдачи серебра, хлеба и т.д. Факт выдачи оформлялся 3 лицами: один отмечал на папирусе число ценностей, намеченных к отпуску, второй проставлял рядом фактический отпуск и, наконец, третий сравнивал числа и делал отметки о выявленных отклонениях. Ценности со склада отпускались только по резолюции в документе уполномоченного лица: «подлежит выдаче». «Завскладом» регистрировал отпуск и подкладывал оправдательные документы. «Кладовщики» в конце дня составляли отчет о движении ценностей по «поставщикам», получателям, а внутри этой группировки — по наименованиям ценностей.

Существенным моментом материального учета было ежедневное выведение остатков.

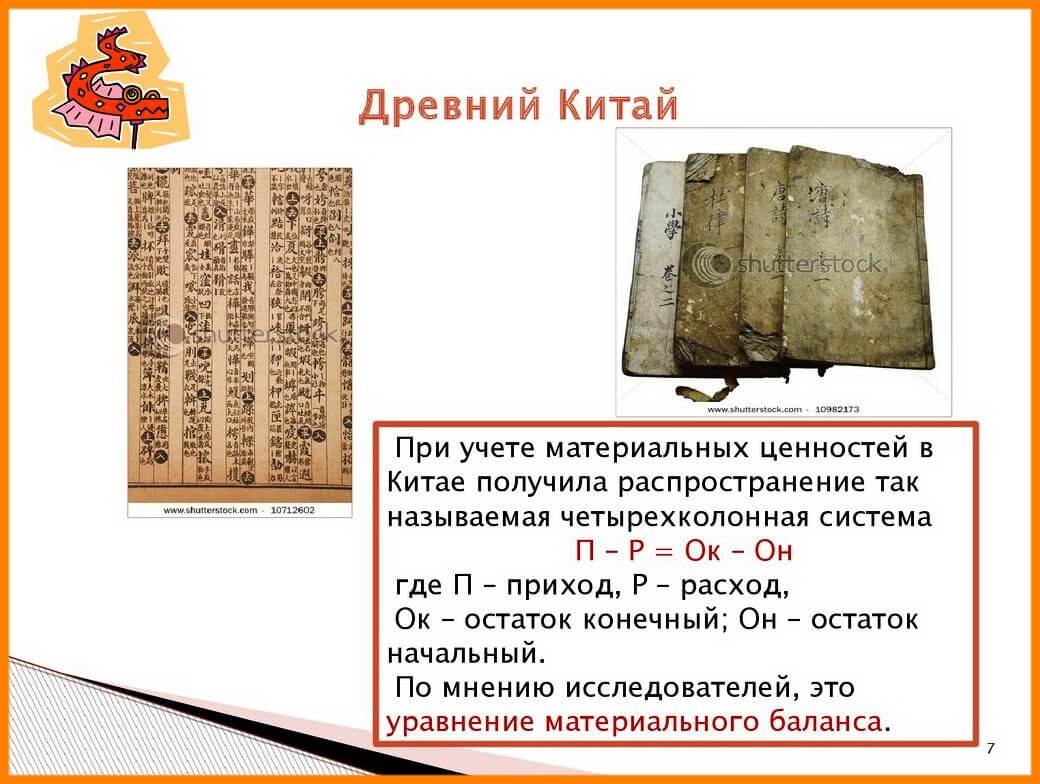

Счета материальных ценностей велись по схеме: Он + П = Р + О, т.е. входящий остаток, равный исходящему остатку предыдущего отчетного периода, плюс поступления равны сумме отпущенных ценностей и величине конечного остатка.

А вот, к примеру, в Древнем Китае использовалась другая схема учета:

Термины акцепт, дебет, и … почти кредит

При раскопках римского города Помпеи, засыпанного в 68 г. н. э. лавой и пеплом при извержении вулкана Везувий, археологи обнаружили часть архива банкира Луция Юкунда. Эти документы имеют большую ценность для истории: благодаря ним стало известно, что уже в I веке н. э. употреблялись термины «дебет» (долг клиента банкиру), «акцепт» (любой приход) и «хабет» (в значении современного «кредит»). Характерно, что сам термин «кредит» в этих документах отсутствует, вероятно, своим рождением он обязан более поздней эпохе.

К слову о банкирах…

Во II веке н. э. в Древней Греции и в Риме стали появляться меняльные конторы — аргентарии, в которых первоначально производился только размен монет. Известен курс римской валюты по отношению к греческой: один денарий равнялся восьми оболам.

Во II веке н. э. в Древней Греции и в Риме стали появляться меняльные конторы — аргентарии, в которых первоначально производился только размен монет. Известен курс римской валюты по отношению к греческой: один денарий равнялся восьми оболам.

В первой половине 1390-х в компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного.

Слово «баланс» применялось к финансовым отчетам независимо от того, были ли эти отчеты на самом деле балансами в современном понимании этого термина или нет. Средневековые балансы были перезагружены статьями. Так, баланс банка святого Георгия (на 1 января 1409 г.) содержал в активе 95 статей и в пассиве 310, баланс Барселонского отделения компании Датини (на 31 января 1399г.)— более 110 статей в активе и около 60 в пассиве.

Разница между дебетовыми и кредитовыми оборотами, возникавшая в результате арифметических ошибок в подсчетах, не выверялась, а списывалась на прибыли или убытки. В банке св. Георгия для проверки правильности записей в книгах работал специальный служащий. За проверку каждой книги он получал 10 сольдо и, для материальной заинтересованности, 10% суммы каждой обнаруженной ошибки.

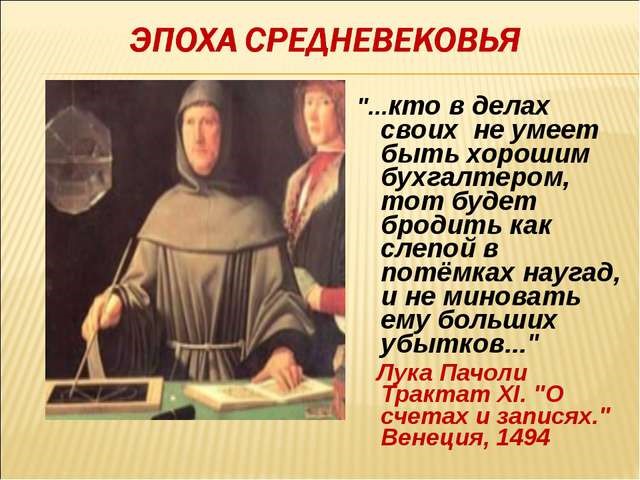

Саму сущность двойной записи в учете описал в ХV веке итальянский математик-монах Л. Пачоли.

Пачоли сформулировал две цели учета:

- Получение информации о состоянии дел, т.к. учет следует вести так, «чтобы можно было без задержки получать всякие сведения как относительно долгов, так и требований.

- Исчисление финансового результата, т.к. «цель всякого купца состоит в том, чтобы приобрести дозволено соответственную выгоду для своего содержания».

Считается, что Лука Пачоли – «отец современного учета».

Наша компания оказывает услуги бухгалтерского учета в современное время!

Подробнее о наших услугах читайте на главной странице наего сайта.