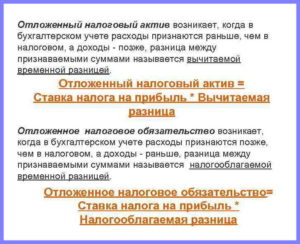

Отложенное налоговое обязательство «ОНО» возникает в следующих двух ситуациях (абз. 10, 8 п. 2, п. 6, 8 Инструкции N 113):

- доходы признаются в бухучете в текущем отчетном периоде, а для налогообложения — в будущем (их) отчетном (ых) периоде (ах);

- расходы признаются для налогообложения в текущем отчетном периоде, а в бухучете — в будущем (их) отчетном (ых) периоде (ах).

Бухгалтерская проводка Дт 99 – Кт 65 — начислено «ОНО»

По мере уменьшения или полного погашения налогооблагаемых временных разниц в бухгалтерском учете отражается уменьшение (погашение) отложенных налоговых обязательств:

По мере уменьшения или полного погашения налогооблагаемых временных разниц в бухгалтерском учете отражается уменьшение (погашение) отложенных налоговых обязательств:

Дт 65 «Отложенные налоговые обязательства» и кредиту счета 99 «Прибыли и убытки».

Пример 1

Суммы курсовых разниц, числящиеся на 31 декабря 2017 г. в составе доходов будущих периодов, превышающие суммы курсовых разниц, числящиеся на эту дату в составе расходов будущих периодов, составляют 300000 руб.

Организация на основании решения руководителя сумму такого превышения будет включать в состав внереализационных доходов, учитываемых при налогообложении, в 2018 году.

Поскольку в отчетном периоде ставка налога на прибыль составляет 18%, начисление отложенного налогового обязательства должно было быть отражено в сумме 54000 руб. (300000 руб. x 18%) 31.12.2017:

Д-т 99 «Прибыли и убытки»

К-т 65 «Отложенные налоговые обязательства» — 54000 руб.

Пример 2

Исходя из данных примера 1 включение в состав внереализационных доходов курсовых разниц, перенесенных на 2018 год, будет осуществляться в 2018 году равными частями.

Уменьшение (погашение) отложенных налоговых обязательств будет отражаться в бухгалтерском учете ежемесячно в сумме 4500 руб. (300000 руб. / 12 мес. x 18%):

Д-т 65 «Отложенные налоговые обязательства»

К-т 99 «Прибыли и убытки».

Отложенный налоговый актив «ОНА» — это актив, равный сумме налога на прибыль, уплаченного в текущем отчетном периоде, но относящегося к учетной прибыли будущих отчетных периодов в связи с образованием в текущем отчетном периоде вычитаемых временных разниц.

«ОНА» возникает, когда:

- расходы в бухгалтерском учете признаются в текущем отчетном периоде, а для налогообложения — в будущих отчетных периодах;

- доходы в бухгалтерском учете признаются в будущих отчетных периодах, а для налогообложения — в текущем отчетном периоде.

Пример.

Согласно ст. 141-1 Налогового кодекса Республики Беларусь белорусская организация вправе уменьшить налоговую базу по налогу на прибыль на сумму убытка (суммы убытков) по итогам предыдущего налогового периода (предыдущих налоговых периодов), то есть осуществить перенос убытков на прибыль текущего налогового периода.

В бухгалтерском учете по окончании отчетного года сумма непокрытого убытка отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 99 «Прибыли и убытки».

На сумму убытка, переносимую на будущее в целях налогообложения, формируется вычитаемая временная разница, и в периоде ее образования необходимо признать отложенный налоговый актив (п. 11 Инструкции N 113).

Погашение «ОНА» будет происходить по мере признания суммы убытка предыдущего налогового периода в качестве расхода в следующих налоговых периодах для целей налогообложения.

Начислен ОНА:

Дт 09 – Кт 99

По мере погашения:

Дт 99 – Кт 09

«ОНА» и «ОНО» возникают, когда есть налогооблагаемые временные разницы. Временные разницы — суммы доходов и расходов, формирующие учетную прибыль (убыток) в текущем отчетном периоде, а налоговую базу по налогу на прибыль — в будущих отчетных периодах либо формирующие налоговую базу по налогу на прибыль в текущем отчетном периоде, а учетную прибыль (убыток) — в будущих отчетных периодах. Т.е. временные разницы возникают когда не совпадает период отражения в бухучете и в налоге на прибыль.

При возникновении постоянный налоговых разниц не возникает «ОНО» и «ОНА». Делается только корректировка к данным бухгалтерского учета для целей определения налогооблагаемой прибыли.

Постоянная налоговая разница — суммы доходов и расходов, формирующие учетную прибыль (убыток) текущего отчетного периода и исключаемые из налогооблагаемой базы по налогу на прибыль в текущем и будущих отчетных периодах либо включаемые в расчет налогооблагаемой базы по налогу на прибыль текущего отчетного периода и не формирующие учетную прибыль (убыток) текущего и будущих отчетных периодов.

Пример.

Безвозмездная передача в пределах одного собственника. Из-за того, что в бухучете безвозмездно полученные денежные средства показаны в составе доходов, а в налоге на прибыль они не учитываются:

1) возникает постоянная разница, которая в бухучете не показывается;

2) для целей налога на прибыль к данным бухучета делается расчетная корректировка.

Оплата дополнительного выходного по коллективному договору за дополнительный свободный от работы день, предоставленный работнику, воспитывающему двоих детей до 16 лет.

Такая выплата социального характера учитывается в бухучете в составе прочих расходов по текущей деятельности с отражением на субсчете 90-10 «Прочие расходы по текущей деятельности». Сумма оплаты дополнительного выходного не участвует в исчислении налога на прибыль. В бухучете она признается расходом. В связи с этим возникают постоянные разницы и соответствующее им постоянное налоговое обязательство, не отражаемое в бухучете.

Потери товара в связи с истечением срока годности относятся к ненормируемым, их сумма не может быть учтена при расчете налога на прибыль. На сумму потерь образуется постоянная разница, ведущая к образованию постоянного налогового обязательства, не отражаемого в бухучете.

Постоянные налоговые разницы ведут к возникновению постоянного налогового обязательства или постоянного налогового актива.

Постоянное налоговое обязательство – это обязательство, равное сумме налога на прибыль. начисляемого в соответствии с налоговым законодательством, но не возникающего по данным бухгалтерского учета и приводящего к увеличению суммы налога на прибыль, подлежащего уплате в бюджет в текущем отчетном периоде.

Т.е. по данным бухгалтерского учета прибыль будет, например, 10000 рублей, но в результате корректировок, например 2000 руб. была социальная выплата работникам, в налогооблагаемая прибыль будет 10000+2000 = 12000, т.е. увеличивается на эти 2000 руб. Налог на прибыль будет больше, чем если просто умножить бухгалтерскую прибыль на 18%. 2000 х 18/100 = 360 руб. – постоянное налоговое обязательство.

Постоянный налоговый актив – наоборот, когда налогооблагаемая прибыль меньше, чем по бухучету. Например, безвозмездная передача денежных средств в пределах одного собственника. Эта передача увеличивает прибыль, но как корректировка вычитается из налогооблагаемой прибыли.